- Jak ją liczyć i stosować?")

Wewnętrzna stopa zwrotu to jedna z tych miar, które szybko porządkują inwestycyjny chaos. Pokazuje, jaką roczną stopę zwrotu „niesie” projekt albo aktywo, jeśli uwzględnić nie tylko sam zysk, ale też moment, w którym pojawiają się przepływy pieniężne.

W praktyce przydaje się przy ocenie biznesu, nieruchomości, większych zakupów inwestycyjnych i porównywaniu kilku scenariuszy. Poniżej rozkładam ten temat na konkrety: co oznacza wynik, jak go policzyć, kiedy mu ufać i gdzie łatwo się na nim przejechać.

Najkrócej: to procent, który pomaga sprawdzić, czy inwestycja oddaje kapitał wystarczająco szybko i z odpowiednią marżą

- Wewnętrzna stopa zwrotu to stopa, przy której wartość bieżąca przyszłych przepływów równa się nakładowi początkowemu.

- Im wyższy wynik, tym lepiej, ale tylko przy porównywalnym ryzyku i podobnej skali projektów.

- Przy nieregularnych przepływach lepiej działa XIRR albo szerszy model finansowy niż prosty arkusz.

- Ta miara nie pokazuje samej skali zysku, więc wyższy procent nie zawsze oznacza lepszą decyzję.

- Najbezpieczniej czytać ją razem z NPV, ROI i okresem zwrotu.

Czym jest wewnętrzna stopa zwrotu i co naprawdę mierzy

Wewnętrzna stopa zwrotu to stopa dyskontowa, przy której net present value projektu wynosi zero. Mówiąc prościej: to taki procent, przy którym suma przyszłych wpływów, przeliczona na dzisiejszą wartość pieniądza, dokładnie równa się początkowemu wydatkowi.

Ja lubię traktować ten wskaźnik jako odpowiedź na jedno praktyczne pytanie: jak szybko i jak skutecznie pracuje mój kapitał, jeśli pieniądze wracają w czasie, a nie jednorazowo na końcu. To ważne, bo 10 000 zł odzyskane po roku ma inną wartość niż 10 000 zł odzyskane po trzech latach.

Właśnie dlatego IRR nie jest zwykłym procentem zysku. Uwzględnia czas, czyli jeden z najczęściej niedocenianych elementów inwestowania. Jeśli planujesz zakup sprzętu do pracowni jubilerskiej, wejście w lokalny e-commerce albo większy remont pod wynajem, sama suma wpływów nie wystarczy. Liczy się też to, kiedy one wpadają do kas.

To prowadzi do najważniejszej rzeczy: zanim ktoś zacznie porównywać projekty, musi umieć policzyć przepływy i ustawić je w czasie. Do tego przechodzę w następnym kroku.

Jak policzyć wynik na realnych przepływach

Wzór wygląda niegroźnie, ale sens jest prosty: szukamy takiej stopy r, dla której suma zdyskontowanych przepływów daje zero. W zapisie skróconym można to ująć tak: NPV = Σ Ct / (1 + r)^t = 0.

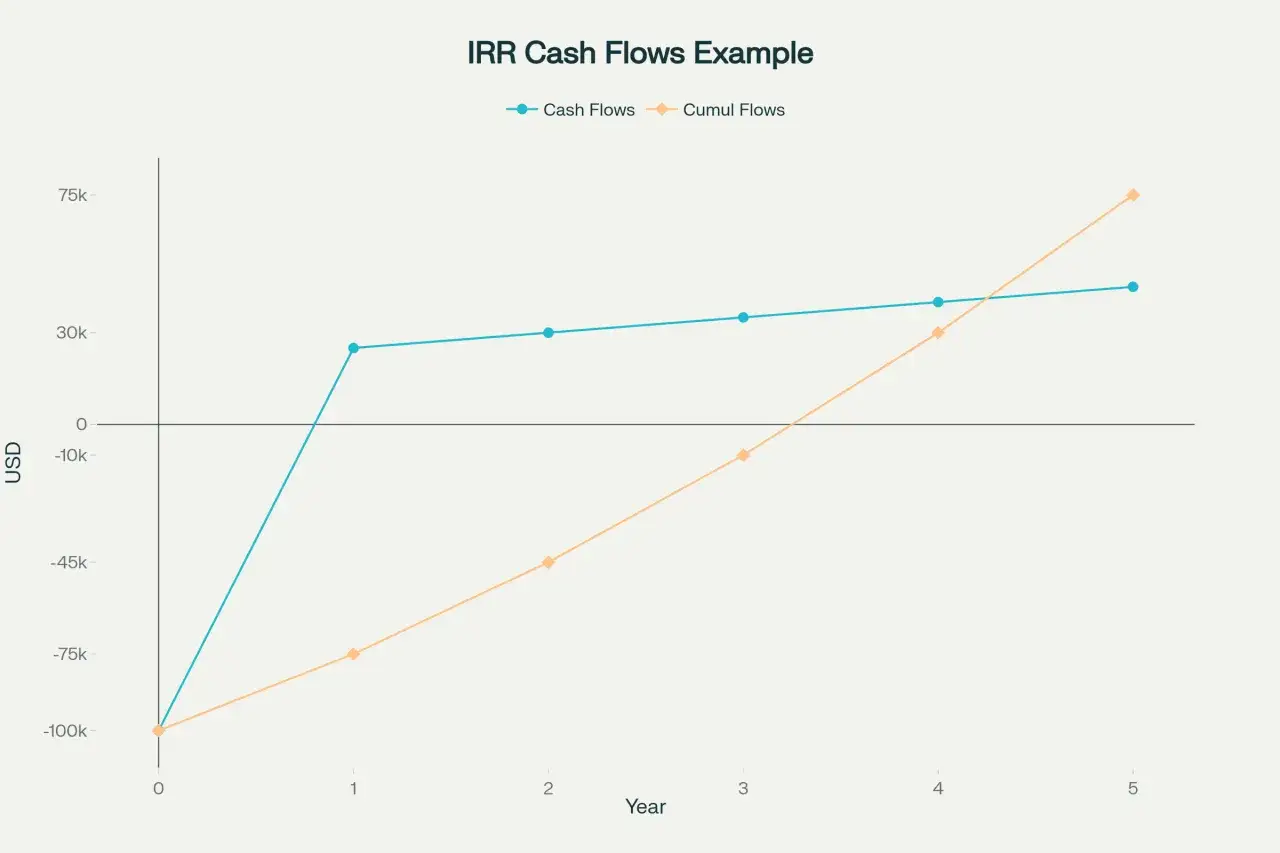

Przykład jest zwykle czytelniejszy niż sam wzór. Załóżmy, że inwestujesz 10 000 zł, a projekt zwraca:

- rok 0: -10 000 zł

- rok 1: 3 500 zł

- rok 2: 4 200 zł

- rok 3: 4 800 zł

Przy takim układzie wewnętrzna stopa zwrotu wynosi około 11,4% rocznie. To znaczy, że przy tej stopie zdyskontowane wpływy równoważą koszt startowy. Jeśli Twój próg akceptacji jest wyższy, projekt przestaje być atrakcyjny. Jeśli niższy, może mieć sens.

W arkuszu kalkulacyjnym sprawa jest prosta, o ile przepływy pojawiają się w równych odstępach czasu. Wystarczy funkcja =IRR(zakres). Gdy daty są nierówne, lepiej użyć =XIRR(...), bo zwykła funkcja zakłada regularne okresy i potrafi zafałszować obraz.

W praktyce ta różnica jest ważniejsza, niż wielu osobom się wydaje. Jeśli pieniądze wpływają w różnych terminach, a projekt nie ma idealnie równych rocznych rat czy przychodów, lepszy model daje lepszą decyzję. To dobry moment, żeby przejść od obliczeń do interpretacji wyniku.

Jak interpretować wynik, żeby nie pomylić procentu z dobrą decyzją

Sama liczba nie wystarcza. IRR ma sens dopiero wtedy, gdy porównujesz ją z własnym progiem opłacalności albo z kosztem kapitału. W biznesie będzie to często stopa dyskontowa, koszt finansowania lub oczekiwana stopa zwrotu z innych projektów. U inwestora indywidualnego punktem odniesienia mogą być obligacje, lokaty, fundusz rynku pieniężnego albo po prostu alternatywny użytek tych pieniędzy.

- Wynik wyższy od wymaganego progu zwykle oznacza, że projekt ma zapas bezpieczeństwa.

- Wynik zbliżony do progu zostawia mało miejsca na błąd, opóźnienie albo koszt nieprzewidziany w modelu.

- Wynik niższy od progu sugeruje, że kapitał pracuje zbyt słabo.

Ja zawsze sprawdzam jeszcze ryzyko. Ten sam procent w stabilnym projekcie i w przedsięwzięciu o dużej zmienności nie znaczy tego samego. 14% w bezpiecznym, przewidywalnym strumieniu gotówki to coś innego niż 14% w projekcie, który zależy od sezonowości, najemców albo cen surowców.

Właśnie dlatego IRR najlepiej działa jako filtr, a nie jako wyrok. Jeśli dwa projekty mają podobny wynik, a jeden wiąże kapitał na trzy lata dłużej, sama stopa zwrotu nie rozstrzyga wszystkiego. I tu zaczynają się pułapki, które w praktyce psują najwięcej analiz.

Kiedy ta miara pomaga, a kiedy potrafi wprowadzić w błąd

Wewnętrzna stopa zwrotu jest użyteczna, ale nie jest odporna na wszystkie typy projektów. Z mojego punktu widzenia trzy sytuacje wymagają szczególnej ostrożności.

- Różna skala inwestycji - projekt z wyższym procentem może przynosić mniej pieniędzy w złotówkach. 20% na małej kwocie bywa mniej wartościowe niż 12% na dużej.

- Wiele zmian znaku przepływów - gdy projekt kilka razy generuje wydatki i wpływy, mogą pojawić się nawet różne wartości IRR, co komplikuje interpretację.

- Założenie reinwestycji - klasyczna miara zakłada, że po drodze odzyskane środki da się reinwestować po tej samej stopie, a to bywa zbyt optymistyczne.

Przykład z życia jest prosty: projekt A wymaga 20 000 zł i daje szybki zwrot, ale niewielki w skali. Projekt B wymaga 200 000 zł i ma niższy procent, za to generuje znacznie większy zysk bezwzględny. Jeśli patrzysz tylko na wskaźnik, łatwo wybrać „ładniejszą” liczbę zamiast lepszej ekonomicznie decyzji.

W takich przypadkach finansowi praktycy często sięgają po MIRR, czyli zmodyfikowaną wersję tej miary, która lepiej radzi sobie z założeniem reinwestycji. To nie jest obowiązek, ale przy bardziej złożonych projektach bywa rozsądniejszym wyborem niż klasyczny wskaźnik. A żeby zobaczyć, gdzie IRR naprawdę błyszczy, warto zestawić go z innymi popularnymi miarami.

IRR, ROI, NPV i okres zwrotu w jednym porównaniu

Te wskaźniki często występują razem, ale każdy odpowiada na inne pytanie. Ja traktuję je jak zestaw narzędzi, a nie zamienniki. Jedno porównuje procent, drugie kwotę, trzecie czas odzyskania kapitału.

| Miara | Co pokazuje | Mocna strona | Główne ograniczenie | Kiedy używać |

|---|---|---|---|---|

| Wewnętrzna stopa zwrotu | Procentową efektywność z uwzględnieniem czasu | Dobra do porównywania projektów o podobnym profilu | Nie pokazuje skali zysku i może mylić przy złożonych przepływach | Gdy chcesz szybko ocenić, czy projekt ma sens |

| ROI | Prosty stosunek zysku do kosztu | Łatwy do zrozumienia | Ignoruje czas i rozkład przepływów | Do szybkiej, wstępnej oceny opłacalności |

| NPV | Ile wartości dodaje projekt w złotówkach | Dobrze pokazuje skalę | Wymaga przyjęcia stopy dyskontowej | Gdy decyzja dotyczy większej kwoty lub kilku alternatyw |

| Okres zwrotu | Kiedy kapitał wraca | Jest prosty i praktyczny | Nie widzi zysków po zwrocie i pomija wartość pieniądza w czasie | Gdy liczy się płynność i tempo odzyskania gotówki |

Jeśli mam wskazać jedną rzecz, która najczęściej poprawia jakość decyzji, to jest nią łączenie miar. IRR pomaga szybko odsiewać słabsze projekty, NPV pokazuje realną wartość dodaną, a okres zwrotu mówi, jak długo pieniądz będzie zamrożony. Sama stopa zwrotu rzadko wystarcza.

To prowadzi do ostatniego pytania: jak korzystać z tej miary rozsądnie, żeby nie przepłacić za ładny procent?

Jak korzystać z niej rozsądnie, gdy decydujesz o kapitale

Najlepsze wykorzystanie tej miary jest proste i bardzo praktyczne. Najpierw liczę przepływy netto, potem sprawdzam wynik przy realistycznych założeniach, a na końcu porównuję go z alternatywami. Nie zamykam decyzji w jednym wskaźniku.

- Sprawdzam, czy używam przepływów netto, a nie samych przychodów.

- Upewniam się, że okresy są poprawnie ustawione, a przy nierównych datach korzystam z XIRR.

- Porównuję wynik z kosztem kapitału, a nie z intuicją.

- Patrzę na skalę projektu, bo wysoki procent na małej kwocie może być mniej atrakcyjny niż średni procent na dużej.

- Jeśli przepływy są złożone, sprawdzam też NPV i ewentualnie MIRR.

W moim odczuciu to właśnie jest uczciwe podejście do inwestowania: nie zakochiwać się w jednej ładnej liczbie, tylko sprawdzić, czy kapitał naprawdę pracuje tak, jak powinien. Wtedy wewnętrzna stopa zwrotu staje się użytecznym narzędziem, a nie ozdobnym procentem w prezentacji.

Jeśli patrzysz na nowy projekt, zakup lub biznesowy ruch, zacznij od pytania, ile naprawdę zarabia każdy złoty i kiedy wraca do Ciebie. Gdy to wiesz, łatwiej oddzielić inwestycję, która wygląda dobrze, od tej, która naprawdę się broni.